¿Quieres conocer qué es y para qué sirve un plan de pensiones?. Desde hace años han acaparado el interés de las entidades financieras, donde a través de sus extensas redes comerciales han sido objeto de toda clase de campañas para incentivar su contratación. Más de un 16 % de los españoles mantiene contratado alguno de estos productos. Pero, a pesar de esto, buena parte de sus titulares desconocen sus características más básicas. Más allá de que se trata de un producto de ahorro para la jubilación y de su consabido atributo fiscal, muchas personas desconocen qué riesgo y comisiones asumen, dónde invierten, bajo qué requisitos y cómo pueden rescatarse, entre otras cuestiones. En este post quiero que conozcas qué debes saber si mantienes uno de ellos o estás pensando contratarlo.

Índice de contenido

¿Qué es un plan de pensiones?

Los planes de pensiones son el producto financiero estrella cuando se trata de ahorrar para la jubilación.

Un plan de pensiones es un tipo de producto financiero que cumple la función de promover el ahorro particular con objeto de poder percibirlo a partir de la jubilación y compensar así la reducción de ingresos producida al abandonar la vida laboral activa.

Pero además de este destino prioritario de la jubilación para el que están diseñados, también cubren otra serie de contingencias (motivos por los que se puede disponer del dinero depositado en un plan de pensiones).

Con la inclusión de estas contingencias se pretende cubrir la merma económica que pueda provocar cualquiera de estos acontecimientos en el transcurso habitual de la vida.

Estos imprevistos que la ley contempla y por los que se permite disponer de este dinero son una incapacidad permanente absoluta, una gran invalidez, el fallecimiento del titular del plan, una dependencia de grado alto, una enfermedad grave o una situación de desempleo de larga duración.

Veremos un poco más adelante cada una de estas posibles situaciones.

A todas estas contingencias, más recientemente se le ha unido un supuesto de liquidez a los 10 años desde la realización de la aportación, otorgando mayor capacidad de poder hacer efectivo el dinero del plan a estos productos tradicionalmente ilíquidos.

Los planes de pensiones tienen la característica que son productos individuales.

Esto quiere decir, que solo pueden estar a nombre de una única persona, la cual se denomina partícipe.

Y como ocurre con otros productos de ahorro, es preciso designar unos beneficiarios para el caso del fallecimiento de su titular.

Este beneficiario será quién perciba el dinero depositado en ellos en caso de fallecimiento del titular, pudiendo ser designado a voluntad del participe o bien dejando que sean los herederos legales del participe.

¿Cómo funciona un plan de pensiones?

Los planes de pensiones se gestionan de manera similar a los fondos de inversión, siendo su diferencia fundamental el tratamiento fiscal como veremos más adelante.

El funcionamiento de un plan de pensiones es simple.

Existe una fase primera de aportación, donde su titular realiza ingresos de dinero.

Estas aportaciones son totalmente flexibles, se puede aportar de manera periódica (mensual, bimensual, trimestral, anual, etc.) o bien, cuando lo estime oportuno (aportaciones extraordinarias).

También, es posible combinar ambas y, en cuanto al importe, existe una amplia flexibilidad.

Con los últimos cambios producidos, el importe máximo general se ha visto notablemente reducido a 1500 euros anuales, reduciendo el atractivo de los mismos.

Una vez alcanzada la edad de jubilación o alguna de las otras contingencias establecidas por ley, si su titular decide comenzar a percibir el dinero depositado en el plan, comienza la fase de prestación.

La forma en que podrá rescatar este dinero es totalmente flexible como veremos más adelante, pudiendo optar por percibirlo en una única vez (forma de capital), como una renta periódica (mensual, trimestral, anual, etc.), o bien, combinando éstas.

Incluso es posible efectuar el rescate como disposición, es decir, cuando lo considere oportuno y en la cuantía que considere mejor.

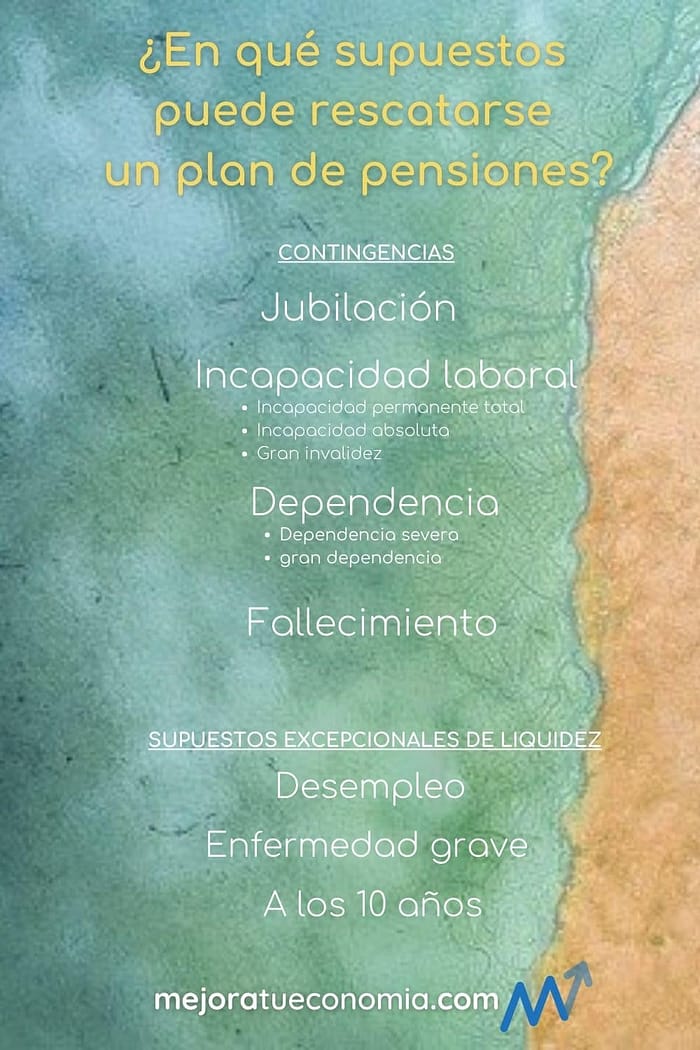

¿Para qué sirve un plan de pensiones?. Contingencias

Los planes de pensiones cubren, como te he ido explicando, la función de canalizar un ahorro privado, con objeto de disponerlo a partir del momento de la jubilación.

Pero también, la ley permite que se pueda disponer de este dinero depositado para poder hacer frente a la merma económica que pueda suponer la ocurrencia de otros acontecimientos.

Estos acontecimientos son las conocidas como contingencias, que veremos a continuación una a una:

Jubilación

Esta contingencia es la principal que cubren los planes de pensiones y, por supuesto, la más conocida.

A través de esta contingencia se permite disponer del dinero depositado en el plan de pensiones, a partir del momento en que su participe (titular) pase a la situación de jubilación, se produzca ésta en la edad ordinaria, de manera anticipada o con posterioridad a dicha fecha.

En los casos en que el titular no haya estado trabajando, es decir, no haya estado cotizando para la contingencia de jubilación en ningún régimen de la Seguridad Social, se podrá acceder al cumplir los 65 años de edad, caso muy habitual de las amas de casa, por ejemplo.

Desde que se jubile, el titular del plan podrá comenzar a percibir el dinero depositado en él pero esto no es obligatorio que lo haga nada más pasar al estado de jubilado. Puede decidir posponerlo para cuando lo estime oportuno. Es más, podrá seguir aportando al plan y beneficiándose de la desgravación fiscal hasta el mismo momento que comience a rescatarlo.

Incapacidad permanente y gran invalidez

Con la inclusión de estas coberturas la ley trata de dotar de liquidez excepcionalmente a estos planes de pensiones de manera que den la posibilidad de compensar económicamente la imposibilidad sobrevenida de no poder ejercer la actividades laboral.

Los planes de pensiones pueden rescatarse en los casos en los que a su titular le sea reconocida alguna de las incapacidades laborales siguientes:

Incapacidad permanente total para la profesión habitual

Es aquella que inhabilita a una persona para el desarrollo de las tareas esenciales de su profesión habitual.

Incapacidad absoluta para todo trabajo

Es aquella incapacidad que imposibilita a un trabajador el desarrollo de cualquier trabajo.

Gran invalidez

Es la incapacidad permanente de poder desarrollar cualquier trabajo debido a presentar una imposibilidad física o funcional, necesitando la asistencia de otra persona, incluso, para los actos más esenciales de la vida.

Dependencia

En este caso, la ley permite el rescate de un plan de pensiones por dependencia severa o gran dependencia del participe.

Esto es tanto la dependencia grado II como la de grado III.

Dependencia severa

Esta es la dependencia de grado II.

En esta situación la persona dependiente necesita ayuda para realizar varias actividades básicas de la vida diaria dos o tres veces al día, pero no quiere el apoyo permanente de un cuidador o tiene necesidades de apoyo extenso para su autonomía personal.

Gran dependencia

En este grado de dependencia (grado III), se necesita ayuda para realizar varias actividades básicas de la vida diaria varias veces al día y, por su pérdida total de autonomía física, mental, intelectual o sensorial, necesita el apoyo indispensable y continuo de otra persona o tiene necesidades de apoyo generalizado para su autonomía personal.

Fallecimiento

En esta contingencia de fallecimiento serán los beneficiarios del plan los que perciban el dinero acumulado.

Estos beneficiarios podrán ser designados expresamente por el partícipe del plan, o bien, en caso de no haberlo hecho, serán los beneficiarios legales.

Supuestos excepcionales de disposición anticipada

Además de las contingencia enumeradas, la ley contempla la posibilidad de obtener liquidez en un plan de pensiones a causa de los siguientes supuestos excepcionales:

Enfermedad grave

La ley delimita este supuesto de enfermedad a una «dolencia o lesión que incapacite para el desarrollo de la actividad habitual de la persona durante un período mínimo de tres meses, y que requiera intervención clínica de cirugía mayor o tratamiento en un centro hospitalario”.

También especifica la ley que tendrá la consideración de enfermedad grave “cualquier dolencia o lesión con secuelas permanentes que limiten parcialmente o impidan totalmente la ocupación o actividad habitual de la persona afectada, o la incapaciten para la realización de cualquier ocupación o actividad, requiera o no, en este caso, asistencia de otras personas para las actividades más esenciales de la vida humana.

Todo esto se entenderá siempre que no derive en una incapacidad permanente y se produzca una disminución en la renta disponible del participe por un aumento de gastos o reducción de sus ingresos.

Desempleo

El otro de los supuestos de liquidez es el de desempleo de larga duración.

Se dará esta circunstancia cuando el participe se encuentre en situación legal de desempleo (estando inscrito como demandante de empleo) y no tenga derecho a ninguna prestación por desempleo en su nivel contributivo, o bien, la haya agotado.

Liquidez

Este es el más reciente de los supuestos incorporados a los planes de pensiones.

Es posible acceder al dinero depositado en el plan a los 10 años de haberlo aportado.

Este supuesto incluye la limitación de que será efectivo para las aportaciones realizadas desde 1 enero de 2015.

Para todas las aportaciones realizadas con anterioridad a 1 de enero de 2015 toman como validez esa fecha, pudiéndose rescatar a partir de 1 de enero de 2025.

¿Cuánto cuesta un plan de pensiones?

Aportar a un plan de pensiones no tiene ningún coste y, además, debido a las exenciones fiscales con que cuentan te permitirán disfrutar de una desgravación fiscal.

Pero los planes de pensiones si tienen un coste, las comisiones.

Antes ya te mencionaba que, normalmente, no se les presta la debida atención a este aspecto, y en muchos casos, hay partícipes que no conocen que comisiones están asumiendo en su plan de pensiones.

Estas comisiones, pueden llegar a ser bastante significativas y en un producto de largo plazo como son los planes de pensiones, significar al cabo de muchos años bastante dinero menos que percibirás por esta motivo.

Estas comisiones son la de gestión y la de depósito.

Comisión de gestión

Es la comisión que percibe la entidad gestora del plan de pensiones por la gestión y administración del mismo.

La ley fija unos porcentajes máximos, que varían según sea el tipo de plan:

Fondos de renta fija máximo del 0,85%

-Fondos de renta fija mixta máximo del 1,3%

-Resto máximo del 1,5%

Comisión de depósito

Esta comisión se asume por la custodia del patrimonio del plan y como máximo no podrá exceder del 0,20%.

En este asunto de las comisiones, España es uno de los países donde más elevadas son las comisiones de los planes de pensiones.

¿Qué riesgo tiene un plan de pensiones?

Los planes de pensiones son productos financieros que no están carentes de riesgo.

Dependiendo de la composición de los activos de su cartera, así será su riesgo

Existen 5 categorías principales de planes de pensiones según sea la composición de su cartera:

Renta fija a corto plazo

La cartera de estos planes de pensiones está compuesta en su totalidad por activos de renta fija de menos de 1 año.

Renta fija a largo plazo

La composición de activos de estos planes esta compuesta por activos de renta fija a más de 1 año.

Renta fija mixta

La cartera de activos de estos planes se compone tanto de activos de renta fija como de renta variable, estando limitado el porcentaje de estos últimos al 30% como máximo.

Renta variable mixta

Igual que el anterior, estos planes se componen tanto de activos de renta fija como variable.

Para que se pueda considerar un plan dentro de esta categoría el porcentaje de renta variable debe estar comprendido entre el 30% y el 75% de la cartera.

Renta variable

Estos planes se componen, principalmente, de activos de renta variable.

Más del 75 % de la cartera son activos de este tipo.

Dentro de todos los tipos que enumeramos son los que más riesgo presentan.

Garantizado

En este tipo de planes existe una garantía de que a una fecha se existe un determinado rendimiento.

Esta garantía debe ser otorgada por un tercero externo a la entidad gestora.

El que un plan de pensiones incorpore esta característica no implica que no presente ningún riesgo.

Eso sí, al vencimiento de la garantía, debido a este compromiso que existe, el riesgo desaparece.

Al igual que ocurre con los fondos de inversión y el resto de productos de inversión comercializados, en la información de cualquier tipo de plan de pensiones se debe incluir obligatoriamente una escala orientativa del riesgo que se asume con dicha inversión.

Cuanto más porcentaje de renta variable tenga un plan de pensiones mayor riesgo presentará éste.

Esta escala, con una valoración entre el 1 y el 7, otorga la posibilidad de que cualquier inversor conozca y encuadre a simple vista, en que nivel de riesgo se encuentra encuadrado dicho producto.

Así, en el nivel 1 se encuentran todos los planes de perfil de riesgo muy bajo y a medida que se asciende en la escala, se va incrementando el mismo, hasta el nivel máximo de 7.

Como te indicaba antes, los planes de pensiones son productos de ahorro a largo plazo.

Este hecho de presentar un horizonte temporal de largo plazo, hace que cualquier inversión reduzca en parte el riesgo que asume.

Aun así, lo recomendable es que a medida que el titular del plan vaya avanzando en edad y acercándose a ese horizonte de jubilación, se comience a controlar más el riesgo que se asume con la inversión.

Cuanto más joven sea el titular del plan, mayor riesgo puede asumir, debido a que cuenta con más plazo de tiempo para compensar las fluctuaciones que experimente su inversión y, potencialmente, mayor rentabilidad final podrá alcanzar.

¿Cuál es la fiscalidad de un plan de pensiones?

El atributo más conocido de los planes de pensiones es el de su fiscalidad.

Fase de acumulación

En la fase de acumulación cuando se aportan, estás cantidades reducen la base imponible del IRPF.

Con la aprobación de los Presupuestos Generales del Estado de 2021, desde el 1 enero de 2021 se reduce a 2000 euros la aportación máxima anual sujeta a desgravación fiscal (o bien el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio si esta cantidad fuese menor). Este límite se volvió a reducir para 2022 a 1500 euros como máximo.

También se reduce hasta 1000 euros la aportación máxima en favor del cónyuge.

Para el caso de la Comunidad Foral de Navarra, existen algunas variaciones de estos limites. En concreto para el caso de mayores de 50 años, se incrementa al 50% de los rendimientos netos del trabajo ó 5000 euros la desgravación fiscal máxima.

Para el resto de situaciones es igual al resto de comunidades.

Fase de prestación

En la fase de prestación es cuando se comienza a percibir el dinero depositado en el plan de pensiones.

Las cantidades satisfechas del mismo tendrán la consideración de rendimientos del trabajo incrementando la base imponible del IRPF.

¿Cómo puedo rescatar mi plan de pensiones?

Los planes de pensiones son muy similares a los fondos de inversión en cuanto a su gestión.

Obviamente, cuentan con importantísimas diferencias, como por ejemplo, son su fiscalidad y liquidez.

Una vez producido alguno de las supuestos cubiertos por los planes de pensiones, esto es, en caso de acceso a la jubilación, o alguna de las otras contingencias( incapacidad, gran invalidez, dependencia, etc.), se podrá disponer del dinero depositado en el plan.

Acreditando alguna de estas contingencias pasará su titular de la condición de participe del plan a beneficiario del mismo, pudiendo entonces rescatarlo.

Para ello, lo primero que se debe hacer es contactar con la entidad que ha comercializado el plan, para que precise la documentación mínima necesaria para tramitar el rescate.,

Principalmente, se deberá remitir documentación identificativa personal (DNI) del partícipe y justificativa de haberse producido alguna de las contingencias establecidas por ley.

Por ejemplo, podrán solicitar justificante de reconocimiento de la pensión, documento justificativo de la incapacidad o invalidez, justificación de la situación de desempleo y de alta como demandante de empleo, justificación de situación de dependencia, justificante de enfermedad, informes médicos, etc. según sea el caso.

Junto a esto, se deberá remitir una instrucción expresa con la forma de rescate deseada y número de cuenta bancaria donde efectuar el abono del dinero.

Antes de solicitar el rescate, sería recomendable analizar cuidadosamente el impacto fiscal y económico que tendrá para estimar la forma más óptima de rescatarlo.

Dentro de la modalidad de rescate de los planes existe una amplia flexibilidad para decidir cual se ajusta más a los intereses y situación de su titular.

Así, puede optarse por solicitar un rescate en forma de:

- Capital: se recibirá todo el dinero depositado en el plan en un único pago.

- Renta: se recibirá de manera periódica ( mensual, trimestral, semestral o anual según se decida) la cantidad de dinero que se determine.

- Mixto: puede combinarse un rescate en forma de capital y un rescate en forma de renta.

- Disposiciones independientes: en esta opción puede elegirse libremente las fechas y cuantías de los cobros, sin una periodicidad determinada.

El contenido de este blog se centra en temas de finanzas personales, ahorro e inversión. Nuestro objetivo es ofrecer información, herramientas y consejos que te ayuden a mejorar tu economía y alcanzar la calidad de vida que deseas. No proporcionamos asesoramiento personalizado ni realizamos recomendaciones específicas sobre la contratación de productos financieros o la realización de inversiones concretas. Toda la información publicada en mejoratueconomia.com tiene únicamente fines educativos e informativos. Mejoratueconomia.com no se hace responsable de las decisiones financieras que los usuarios puedan tomar basándose en el contenido de este sitio.

Estos artículos también te pueden interesar:

Muy buen artículo! Completo y útil para todo el que se plantee invertir en planes de pensiones. Muy a tener en cuenta el consejo que remarcáis: «Cuanto más porcentaje de renta variable tenga un plan de pensiones mayor riesgo presentará éste.» Algo vital que nunca se debe perder de vista. Saludos 🙂

Los comentarios están cerrados.