Los planes de pensiones son los productos financieros por excelencia cuando se piensa en ahorrar de forma privada para la jubilación. No son los únicos productos destinados para este objetivo, aunque si los que cuentan con mayor patrimonio gestionado y depositado. Presentan notables ventajas, pero, ¿realmente son los productos más interesantes de ahorro para tu jubilación?. En nuestro nuevo post te descubrimos las claves de los planes de pensiones.

Índice de contenido

Los planes de pensiones en el sistema financiero español

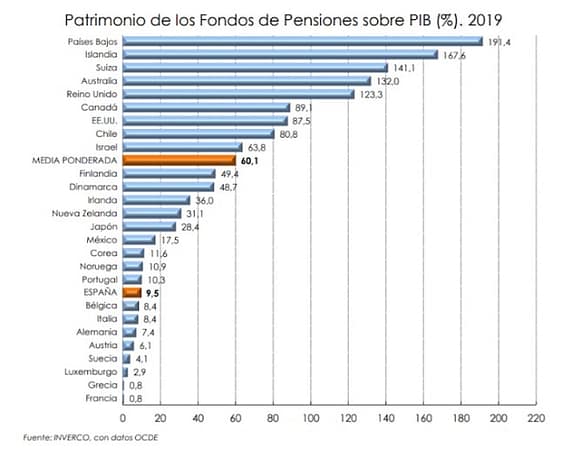

Según datos de INVERCO en su memoria anual, correspondiente a finales de 2020, el patrimonio depositado en planes de pensiones en España ascendía a 118.523 millones de euros.

Este dato corresponde al total de tipos de planes existentes (individuales, de empleo y asociados).

Si nos centramos en los planes de pensiones del sistema individual, éstos superan los 80 mil millones de euros (82.014 millones de euros).

Este volumen apenas viene a suponer el 9,5% del PIB español, cuando de media en los países OCDE este volumen se sitúa en el 60,1%.

En el siguiente gráfico de INVERCO basado en datos de la OCDE, podemos ver el importe depositado en planes de pensiones en España y lo que representa en el contexto de países OCDE.

Y es que, a pesar de encontrarnos lejos respecto a la media de países OCDE, en cuanto al volumen depositado en ellos, aproximadamente un 20 % de la población española tiene contratado al menos un plan de pensiones.

Los objetivos del gobierno de España son ambiciosos respecto al incremento que se pretende alcanzar en cuanto al dinero invertido en estos productos alternativos a las pensiones públicas.

Se pretende quintuplicar esta cantidad de dinero depositada en los próximos años (hasta 2030) valiéndose para ello de la creación del Fondo Público de Pensiones.

A esto, también se le sumará la llegada de los PEPP ya que desde la UE se intenta también promover el ahorro para la jubilación con iniciativas privadas.

Como vemos, son distintos los proyectos que tratan de paliar los problemas que se avecinan con la sostenibilidad de las pensiones para las próximas décadas.

Si quieres conocer más sobre este tema puedes leer el articulo: ¿Por qué es necesario que planifiques tu jubilación?

Garantizar el bienestar futuro pasa forzosamente por promover iniciativas privadas de ahorro que vengan a complementar a las pensiones públicas.

Y estos problemas no son exclusivos de España.

¿Conoces qué es un plan de pensiones?

Los planes de pensiones son un tipo de producto financiero ideado, principalmente, para canalizar el ahorro particular con destino a recuperarlo a partir de la jubilación.

Estos instrumentos de ahorro se caracterizan, principalmente, por su iliquidez (solo es posible acceder al dinero depositado en ellos si se cumplen una serie de requisitos, denominados contingencias).

Además del motivo más habitual y para el que han sido pensados, la jubilación, estos planes pueden rescatarse en caso de sufrir su partícipe (titular del plan) una serie de imprevistos, que generalmente, tendrán un impacto negativo en su economía personal.

Estas contingencias son que se le reconozca una incapacidad laboral (incapacidad total,…), una dependencia grave( dependencia grave y gran dependencia), el desempleo, etc.

En el artículo, ¿Qué es y para qué sirve un plan de pensiones? puedes conocer con más detalle qué es un plan de pensiones y cuáles son sus características.

Su otra gran característica es su tratamiento fiscal.

Por un lado, durante la fase de acumulación en la cual se aporta dinero al plan, todas las aportaciones que se realicen gozarán de una desgravación fiscal en renta, reduciendo la base imponible de los rendimientos del trabajo.

Esas aportaciones, que como indicamos adquieren la consideración de rendimientos del trabajo, en el momento de rescate (por cualquiera de las contingencias anteriormente indicadas) se tributa por las cantidades percibidas de dicho plan incrementando los rendimientos del trabajo en el IRPF.

¿Por qué debo tener un plan de pensiones?

Contratar un plan de pensiones es una de las maneras más habituales de ahorrar para la jubilación, pero ni mucho menos la única.

Lo esencial, es que te conciencies de la necesidad de generar ese ahorro y rentabilizarlo de alguna manera.

A continuación, te dejamos algunas razones para que contrates un plan de pensiones. Éstas son sus ventajas más conocidas:

Ventajas de los planes de pensiones

Los planes de pensiones como instrumento financiero de ahorro presentan numerosas ventajas

Flexibilidad

Los planes de pensiones son totalmente flexibles tanto en sus aportaciones como en los rescaten que se realicen.

Para el caso de las aportaciones se permite ahorrar mediante la creación de un plan periódico, aportar de manera extraordinaria o ambas y con libertad para fijar la cuantía a aportar.

En los rescates también existe una enorme flexibilidad. A la hora de percibir el dinero ahorrado en ellos se puede realizar en forma de un capital único, renta periódica, alternando ambas opciones o bien realizando disposiciones cuando se estime oportuno.

Puedes tener todos los planes de pensiones que desees en las entidades que desees, siendo posible su traspaso interno entre distintos planes de pensiones dentro de la propia entidad donde esté depositado el plan y también se pueden traspasar a otra entidad distinta.

Dentro de esta flexibilidad también es posible cambiar totalmente de estrategia de inversión con una relativa facilidad, adaptando el riesgo o la cartera de activos según interese en cada momento.

Esto se realizaría mediante un simple traspaso entre planes de pensiones, con las características deseadas.

Fiscalidad

Su mayor característica y más conocida es la desgravación fiscal que proporcionan las aportaciones que se realizan en él.

Este beneficio fiscal se fundamenta, en realidad, en un diferimiento fiscal.

Durante la fase de acumulación las aportaciones realizadas a un plan de pensiones reducirán la base imponible del IRPF. y en el momento en que el dinero depositado en él se disfrute (rescate), las cantidades percibidas de dicho plan se consideraran rendimientos del trabajo, soportando, por consiguiente, una carga fiscal, que según la forma de rescate, pudiera llegar a ser muy importante.

En 2021 se ha modificado el límite máximo de aportación siendo éste de 2000 euros anuales.

Diversificación de activos

Los planes de pensiones son productos con una cartera de activos muy diversificada, igual que ocurre con los fondos de inversión.

¿En que puede invertir un plan de pensiones?

Pues, entre otros tipos de activos, lo más habitual es encontrarte con activos de renta fija (bonos y letras del Tesoro en sus distintos plazos, geografías o niveles de calidad por ejemplo) y activos de renta variable ( acciones de compañías que cotizan en diferentes mercados y países,. sectores).

Pueden invertir en cualquier tipo de activo, plazo, sector y geografía, siempre y cuando esta vocación de inversión se encuentre recogida en la documentación del plan de pensiones.

Amplia oferta

Existen multitud de opciones en el mercado, según sus características, esto es, según los activos donde invierte, el horizonte de inversión y resto de condiciones. De manera que pueden ajustarse de manera más idónea al perfil de riesgo de cada ahorrador

Seguridad

Los planes de pensiones no están exentos de riesgo.

Éste será mayor o menor dependiendo de la diversificación y composición de los activos donde invierta.

Tampoco están cubiertos por el fondo de garantía de depósitos (FGD), tal y como ocurre con otros productos de inversión, como son los fondos de inversión, por ejemplo.

Pero sí interviene el FOGAIN (Fondo de Garantía de Inversiones) que vela por los intereses de los inversores en caso de quiebra de la entidad depositaria o gestora del fondo de pensiones.

NO se garantiza a través de este fondo el valor de la inversión, la cual estará sujeta a las condiciones del producto y evolución de los activos y mercados donde invierta.

Supervisión

La comercialización de los planes de pensiones se encuentra estrictamente regulada y supervisada.

Existen distintos actores que se encargan de velar por el patrimonio depositado en estos productos.

La Direccion General de Seguros y Fondos de Pensiones (DGSFP) se encarga de regular y supervisar su actividad.

Este organismo depende de la Secretaría de Estado de Economía y Apoyo a la empresa y es el encargado de la protección al partícipe de los planes de pensiones, solventando cualquier duda o reclamación respecto a ellos y velando por la transparencia en su comercialización.

En el caso de los planes de empleo y asociados, es la Comisión de Control la encargada de realizar está labor de supervisión.

El Defensor del Participe será el encargado de resolver las reclamaciones de los titulares y beneficiarios de los planes de pensiones individuales.

Gestionado por un equipo de profesionales

Contratar un plan de pensiones te permitirá poder invertir de manera diversificada, sin tener que tomar decisiones sobre la gestión de esta inversión.

Será el equipo de profesionales de la Gestora del plan quien se encargue de esta labor.

Transparencia

Como te comentaba en el punto anterior, son productos totalmente regulados tanto en el proceso de su comercialización, como en el control de su gestión.

Exigiendose por parte del Supervisor una transparencia en todo lo referente a ellos.

Así, cualquier partícipe debe recibir cumplida información periódica de la evolución de su plan.

En el momento de la contratación debe ser debidamente informado de las características y riesgos de su inversión, de sus costes, de la facultad de libre designación de beneficiarios, etc.

Control de riesgo

Aunque son producto que no están carentes de riesgo, incluso en los caso de planes de pensiones garantizados, existe un control sobre este aspecto.

La diversificación de su cartera, el hecho de tener una estricta supervisión y la existencia del FOGAIN para los casos de que se presente una quiebra de la entidad depositaria y gestora hace que este riesgo se encuentre controlado.

Accesibilidad

Al igual que ocurre con los fondos de inversión, estos productos gestionados por un equipo de profesionales, permiten acceder a invertir en determinados activos a los que a nivel particular no sería posible acceder.

Los fondos de inversión nos permiten invertir en distintos productos e instrumentos financieros, lo que contribuye a reducir el riesgo de dicha inversión y aún más si cabe, cuanto menos correlacionados entre sí estén los activos que lo componen.

Un fondo de inversión puede invertir en distintos tipos de activos, zonas geográficas, plazos, divisas, etc. y permite diversificar el riesgo en cualquier escenario de mercados

Atención de imprevistos

Permiten no sólo cubrir la finalidad de ahorrar para la jubilación para la que están diseñados, sino que también permite acceder al ahorro depositado en ellos en caso de producirse algunos contratiempos importantes que suelen tener una incidencia negativa y directa en el bienestar económico de quien los sufre.

Me refiero al resto de contingencias cubiertas por los planes de pensiones (incapacidad, gran invalidez, enfermedad grave, dependencia, desempleo, etc.) actuando como un fondo de emergencia para paliar ese impacto económico negativo que desencadene esa situación.

*Iliquidez

Otra de las principales características de los planes es la de su no disponibilidad, salvo que se acrediten algunas de las contingencias cubiertas como mencionamos anteriormente.

Esta característica es más común interpretarla como una desventaja pero para un determinado perfil de persona a la que le cueste ahorrar y no sea disciplinada, en cuanto a no disponer de este ahorro hasta la jubilación, la iliquidez de estos productos representaría una ventaja, pues evita el riesgo de poder disfrutar de este dinero en otras finalidades diferentes a la jubilación.

Si no es así, no se podrá acceder al dinero depositado en ellos por lo que para estos casos lo podríamos incluir como una ventaja cumpliendo su función de ahorro a largo plazo.

Desventajas

Dentro de las características de estos productos financieros no todo son ventajas y se pueden identificar claramente algunos aspectos negativos:

Comisiones

Este aspecto es crucial en la rentabilidad final del plan y no se le presta la debida importancia que merece.

En los últimos años se han ido limitando las comisiones máximas de los planes de pensiones pero muchos de ellos aún asumen comisiones significativas.

Estas comisiones influyen directamente en la rentabilidad final del plan, reduciéndola.

Esta situación sostenida a lo largo del tiempo, ya que son productos de largo plazo, puede llegar a significar mucho dinero menos para tu bolsillo.

Carga fiscal

Uno de los comentarios más populares sobre los planes de pensiones es: “todo lo que te desgravas mientras aportas lo tienes que devolver cuando lo rescatas”.

Esto es así, en parte.

Los planes de pensiones se basan en un diferimiento fiscal, en la fase de acumulación permiten una desgravación, reduciendo la base imponible del IRPF en la cuantía que se aporte anualmente, siempre con los límites máximos establecidos por ley.

Por ejemplo, actualmente como máximo será de 2000 euros como norma general.

Y cuando se rescate todo o en algo se deberá declarar fo mayor rendimiento del trabajo esas cantidades percibidas con la correspondiente factura fiscal.

Falta de liquidez

Ya hemos mencionado antes que salvo que se acredite el cumplimiento de alguna de las contingencias establecidas por ley, o más recientemente, la antigüedad mínima de años, no se podrá acceder a este dinero.

Riesgo

Todos los planes de pensiones tienen riesgo. incluso los planes garantizados tienen riesgo, eso si, estos disponen de una carta de garantía que a fecha de vencimiento te otorgan un compromiso por parte de la entidad en que tendrán que cumplir con lo prometido.

Por tanto, puedes perder dinero en caso de rescate del plan si su valoración está por debajo de lo aportado

Conclusión

Los planes de pensiones no son el único instrumento financiero del que puedes disponer para ahorrar para tu jubilación, aunque sí es el más conocido

Contratando uno de estos productos disfrutarás de notables ventajas aunque no todo son beneficios y si bien, presentan más número de aspectos positivos que desventajas, los inconvenientes a los que te enfrentas si son bastantes notables.

¿Son los planes de pensiones el mejor producto de ahorro para tu jubilación?

Dependiendo de la importancia que le des a aspectos como la iliquidez o fiscalidad estos productos podrían ser más o menos convenientes para ti.

Es importante que conozcas las otras alternativas que tienes a tu alcance para ahorrar para tu jubilación de manera que puedas elegir si los planes de pensiones son el que mejor se adapta a tu perfil

Dentro de la visión de diversificación que en las finanzas debes llevar a cabo, el ahorrar para tu jubilación a través de distintos productos puede ser lo más sensato- de esta manera al llevarlo a cabo a través de distintos productos podrás beneficiarte de los distintos beneficios que cada uno te pueda aportar.

Otro aspecto a considerar es la reducción en el importe máximo de desgravación de los planes de pensiones lo que les ha restado gran atractivo como opción principal de ahorro

Por encima de todo esto, lo importante es que realices una adecuada planificación de tu jubilación y que lo lleves a cabo de manera efectiva, sea a través de planes de pensión de otras alternativas o combinando varios productos.

El contenido de este blog se centra en temas de finanzas personales, ahorro e inversión. Nuestro objetivo es ofrecer información, herramientas y consejos que te ayuden a mejorar tu economía y alcanzar la calidad de vida que deseas. No proporcionamos asesoramiento personalizado ni realizamos recomendaciones específicas sobre la contratación de productos financieros o la realización de inversiones concretas. Toda la información publicada en mejoratueconomia.com tiene únicamente fines educativos e informativos. Mejoratueconomia.com no se hace responsable de las decisiones financieras que los usuarios puedan tomar basándose en el contenido de este sitio.

Estos artículos también te pueden interesar:

Muchas gracias por esta información. Me ha sido de utilidad. Nunca es demasiado temprano para informarse sobre estos temas. Saludos

Gracias por el post. Muy interesante, sobre todo por los criterios que utilizáis para evaluar y valorar las diferentes ventajas y desventajas que tienen este tipo de productos, da para reflexionar el artículo. Enhorabuena! Saludos.

Los comentarios están cerrados.